La loi de finances pour 2024 a été publiée le 30 décembre 2023, après validation par le Conseil constitutionnel. Elle introduit un ensemble de mesures fiscales et économiques destinées à soutenir la croissance, la transition écologique, et à renforcer le pouvoir d’achat des Français.

Voici les points clés.

Soutien au pouvoir d’achat

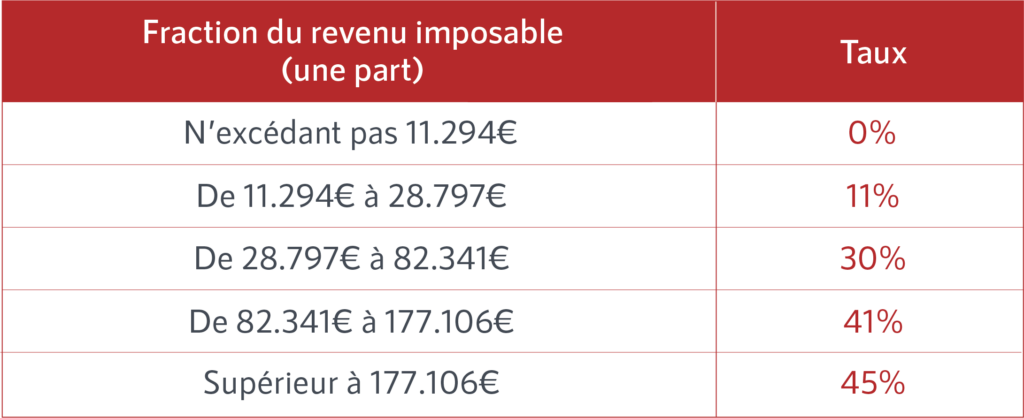

Revalorisation du barème de l’impôt sur le revenu

Pour l’imposition des revenus 2023, les limites de chacune des 5 tranches de revenus du barême de l’IR sont revalorisée de 4,8%, pour tenir compte de l’inflation.

Voici le nouveau barème pour une part de quotient familial :

Prime de Partage de la Valeur

La loi n° 2023-1107 du 29 novembre 2023 réforme la Prime de Partage de la Valeur (PPV), permettant désormais son attribution jusqu’à deux fois par an, dans le respect des plafonds d’exonération totaux fixés à 3 000 euros ou 6 000 euros. Cette prime peut également être investie dans un plan d’épargne salariale et est désormais accessible à l’ensemble des salariés.

En 2024, la PPV sera réglementée de la manière suivante :

- Pour les employés percevant un salaire supérieur à trois fois le SMIC ou travaillant dans une entreprise de plus de 50 salariés :

- Ils bénéficieront d’une exonération de cotisations sociales, à l’exception de la CSG et de la CRDS, mais l’exonération d’impôt sur le revenu sera retirée.

- Pour les employés dont le salaire est inférieur à trois fois le SMIC et qui appartiennent à une entreprise de moins de 50 salariés :

- Ils jouiront d’une exonération de cotisations sociales, avec une exonération d’impôt sur le revenu préservée jusqu’au 31 décembre 2026.

Fiscalité des particuliers

Relèvement des grilles de taux par défaut du prélèvement à la source (PAS) et aménagement pour les conjoints

À partir du 1er janvier 2024, les seuils des différentes tranches du barème du Prélèvement À la Source (PAS) seront ajustés à la hausse, suivant les mêmes modifications que celles appliquées au barème de l’impôt sur le revenu pour 2023.

De plus, dès le 1er septembre 2025, les époux ou partenaires de PACS soumis à une imposition commune bénéficieront automatiquement d’un taux de PAS individualisé pour leurs revenus individuels, sauf s’ils décident autrement. Les revenus communs du couple continueront cependant d’être taxés selon le taux de PAS applicable à l’ensemble du foyer.

Prorogation de la réduction d’impôts pour dons

La bonification du plafond de 1 000 € permettant de bénéficier d’une réduction d’impôt de 75% pour les dons faits aux organismes à but non lucratif qui soutiennent les personnes en situation de précarité est prolongée jusqu’au 31 décembre 2026.

Fiscalité des entreprises

Prorogation de différents dispositifs zonés d’exonération d’impôt sur les bénéfices et création d’une nouvelle zone

Les dispositifs d’exonération fiscale pour les Zones de Revitalisation Rurale (ZRR), les Bassins d’Emploi à Redynamiser (BER) et les Zones de Reconversion des Commerces en Milieu Rural (ZoRCoMiR), initialement prévus pour expirer le 31 décembre 2023, sont prolongés jusqu’au 30 juin 2024 pour les ZRR et jusqu’au 31 décembre 2024 pour les BER et ZoRCoMiR.

À partir du 1er juillet 2024, ils seront remplacés par un nouveau dispositif appelé France Ruralités Revitalisation (ZFRR). Ce nouveau régime offre une exonération totale d’impôt sur les bénéfices pendant 5 ans, suivie d’une exonération dégressive de 75%, 50%, et 25% pour la 6e, 7e, et 8e année respectivement, pour les entreprises créées ou reprises dans ces zones.

Remarque : des exonérations d’impôts locaux correspondant à ces avantages sur l’impôt sur les bénéfices sont aussi prévues.

En outre, plusieurs dispositifs zonés ayant une échéance initiale fixée au 31 décembre 2023 sont également prolongés jusqu’en 2024 pour les Zones ZFU, jusqu’en 2026 BUD, ZRCV, ZDP, et jusqu’en 2027 pour les entreprises nouvelles.

Suppression des avantages fiscaux liés aux JEI

L’exonération d’impôt sur les bénéfices pour les Jeunes Entreprises Innovantes (JEI) créées à partir du 1er janvier 2024 est annulée. De plus, les exonérations de taxe foncière sur les propriétés bâties, de Cotisation Foncière des Entreprises (CFE) et de Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) ne seront pas renouvelées pour les JEI établies à partir du 1er janvier 2026.

Dans le même temps, un nouveau dispositif destiné aux « jeunes entreprises de croissance » (JEC) est introduit, bien que les détails spécifiques de ce régime restent à préciser par un décret à paraître.

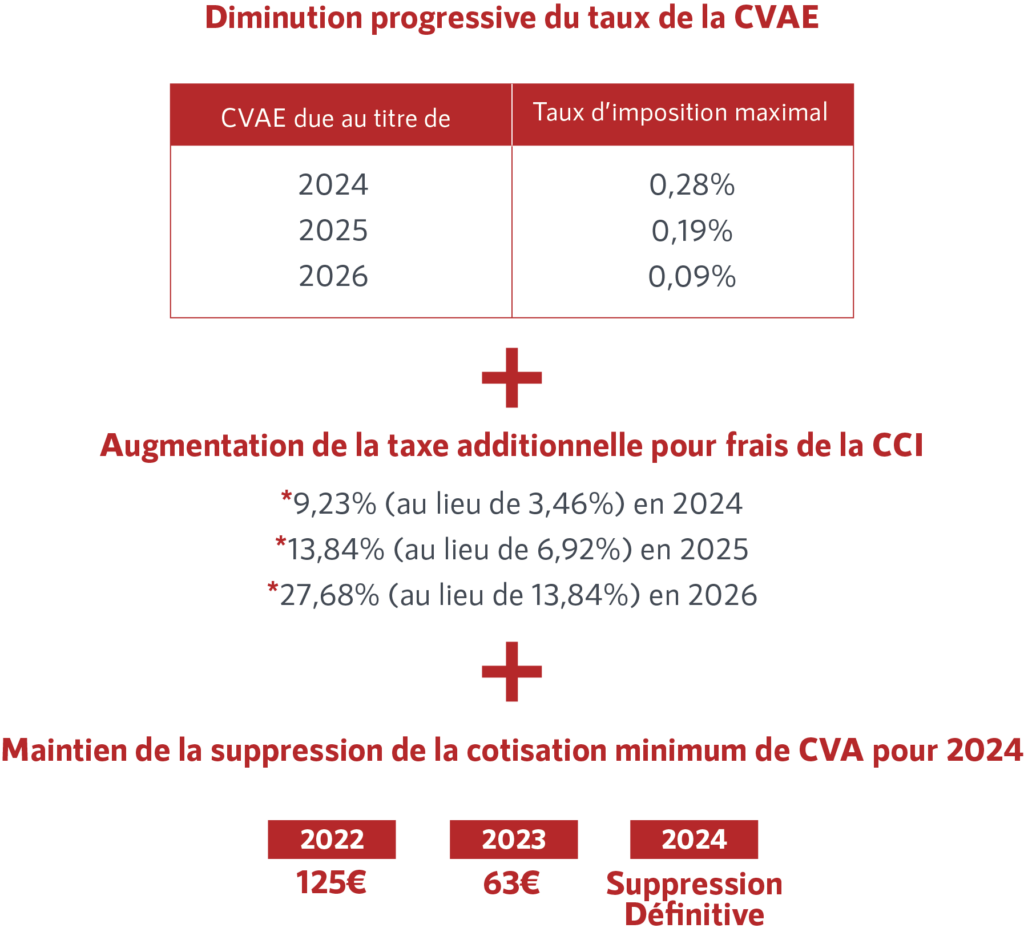

Report de la suppression progressive de la CVAE

La suppression de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE), initialement programmée pour 2024, est désormais progressivement repoussée à 2027.

Les seuils de la franchise en base de TVA et les conséquences de leurs dépassements

À compter de 2025 les seuils seront les suivants :

Si le seuil simple est dépassé, le régime de franchise restera en vigueur pour l’année en cours (N) mais ne s’appliquera plus l’année suivante (N+1). Cependant, si le seuil majoré est franchi au cours de l’année (N), le régime de franchise prendra fin immédiatement à la date du dépassement, au lieu du premier jour du mois du dépassement comme c’était le cas précédemment.

Par ailleurs, il sera dorénavant possible, sous certaines conditions, pour un contribuable de profiter du régime de franchise non seulement en France, mais également dans les autres États membres, à condition que le chiffre d’affaires total, au niveau européen, ne dépasse pas 100 000 €.

Modification de la taxe sur les véhicules affectés à des fins économiques

Les modifications apportées aux taxes annuelles relatives à l’utilisation des véhicules de tourisme à des fins professionnelles (taxe annuelle sur les émissions de CO2 et taxe sur l’ancienneté des véhicules) visent à encourager le renouvellement du parc automobile vers des options plus écologiques.

Les véhicules de la catégorie N1 considérés comme « de tourisme » ne sont plus spécifiés dans l’article L 421-2 du Code de l’Imposition des Biens et Services (CIBS), mais seront désormais définis par un décret prenant en compte la carrosserie, les équipements, les caractéristiques techniques et l’utilisation du véhicule.

À noter que :

Par exemple : Il est envisagé d’étendre l’application de la taxe aux véhicules pick-up qui disposent d’au moins quatre places, au lieu de cinq comme c’est le cas actuellement.

De plus, pour accélérer la transition énergétique, la taxe CO2 annuelle est alourdie et la taxe sur l’ancienneté des véhicules est remplacée par une taxe sur les émissions de polluants atmosphériques :

- La taxe CO2 annuelle est alourdie :

La taxe sur les émissions de CO2, qui constitue la première composante de la taxe sur les véhicules utilisés à des fins économiques, sera renforcée entre 2024 et 2027. Les barèmes en vigueur, déterminés en fonction du profil du véhicule, seront remplacés par des barèmes progressifs, rendant ainsi la taxe plus coûteuse.

- L’exonération de taxe CO2 à certains véhicules Hybrides est supprimée

Actuellement, en vertu de l’article L 421-125 du Code de l’Imposition des Biens et Services (CIBS), certains véhicules hybrides bénéficient d’une exonération de la taxe sur les émissions de CO2. Ces véhicules combinent soit de l’électricité ou de l’hydrogène avec du gaz naturel, du gaz de pétrole liquéfié, de l’essence ou du superéthanol E85 ; soit du gaz naturel ou du gaz de pétrole liquéfié avec de l’essence ou du superéthanol E85.

L’exonération fiscale actuellement accordée à ces véhicules sera supprimée à partir de 2025, en raison de leurs émissions de dioxyde de carbone.

Toutefois, un abattement sera introduit pour les véhicules fonctionnant, entre autres, au superéthanol E85. Cet abattement correspondra à :

- 40 % des émissions de dioxyde de carbone, à condition que ces émissions ne dépassent pas 250 g par kilomètre ;

- 2 chevaux administratifs pour la puissance fiscale du véhicule, à condition que cette puissance ne soit pas supérieure à 12 chevaux administratifs.

- La taxe sur l’ancienneté des véhicules est remplacée par une taxe sur les émissions de polluants atmosphériques

La taxe sur l’ancienneté des véhicules, qui dépend de la date de première immatriculation du véhicule et du type de carburant qu’il utilise, va être abolie à partir du 1er janvier 2024.

Jugée peu rentable et basée sur des classifications de véhicules considérées comme dépassées, cette taxe sera remplacée par une taxe sur les émissions de polluants atmosphériques. Le montant de cette nouvelle taxe sera calculé selon l’appartenance du véhicule à l’une des trois catégories d’émissions de polluants définies comme suit :

- La catégorie E, qui comprend les véhicules fonctionnant exclusivement à l’électricité, à l’hydrogène ou à une combinaison des deux (montant de la taxe = 0€).

- La catégorie 1, regroupant les véhicules à moteur thermique à allumage commandé respectant les normes d’émissions Euro 5 ou Euro 6 (montant de la taxe = 100€).

- La catégorie des véhicules les plus polluants, incluant ceux qui ne sont pas classés dans les catégories précédentes (montant de la taxe = 500€).

L’actuelle exonération de la taxe sur l’ancienneté des véhicules dont profitent les véhicules électriques, à hydrogène ou ceux combinant ces deux sources d’énergie sera annulée à partir de 2024. Cependant, cette suppression n’aura aucun impact étant donné que le tarif de la taxe sur les émissions de polluants atmosphériques, applicable à ces véhicules, sera de 0 €.

Fiscalité patrimoniale

Abattement sur transmission de fonds de commerce

Pour les mutations effectuées à partir du 1er janvier 2024, l’abattement appliqué aux droits d’enregistrement et aux droits de mutation à titre gratuit sera augmenté à 500.000 € en cas de donation d’entreprise aux salariés ou lors du rachat d’une entreprise par les salariés ou les proches du cédant.

Précisions sur le champ d’application du Pacte Dutreil-transmission

La doctrine administrative a été codifiée de manière à ce que, pour les transmissions réalisées à partir du 17 octobre 2023, soient notamment éligibles à ce dispositif fiscal, les titres de sociétés qui exercent principalement :

- la plupart des activités commerciales, telles que définies par la législation fiscale ;

- à l’exception des activités liées à la gestion du propre patrimoine mobilier ou immobilier d’un contribuable. Cependant, cette exclusion ne s’applique pas aux holdings animatrices.

Contrôle fiscal et contentieux

Création d’un nouveau cas de délit de fraude fiscal

Un nouveau délit est institué pour sanctionner la mise à disposition d’outils facilitant la fraude fiscale. Il se caractérise par la fourniture, par une personne physique ou morale, à titre gratuit ou payant, à un tiers, de moyens, services, actes ou instruments juridiques, fiscaux, comptables ou financiers conçus pour aider ce tiers à éluder frauduleusement le paiement d’impôts. Cela peut inclure, par exemple, l’ouverture d’un compte bancaire ou la délivrance d’informations mensongères.

Ce délit est passible d’une peine de trois ans d’emprisonnement et d’une amende de 250 000 €.

Si vous avez des questions, n’hésitez pas à contacter nos équipes !