L’article 3 de l’ordonnance du 15 septembre 2021 prévoit la généralisation de la facturation électronique pour les transactions entre professionnels assujettis à la TVA.

Voici ce que vous devez savoir à son sujet.

La facture électronique : qu’est ce que c’est ?

La facture électronique, également appelée e-invoicing, devient obligatoire pour les transactions de type B2B (« business to business ») effectuées par des entreprises établies en France qui sont assujetties à la TVA, et cela concerne uniquement les échanges nationaux.

Ces factures devront respecter une forme électronique normée, et les factures « numériques » (scannées, en PDF, ou générées par des logiciels de comptabilité) ne seront plus conformes à la réglementation.

Par ailleurs, elles ne seront plus envoyées au client directement mais seront transmises par l’intermédiaire de plateformes dédiées. Les entreprises devront passer :

- Soit par le portail de facturation public appelé Chorus Pro.

- Soit par une plateforme privée partenaire, immatriculée par l’administration fiscale. La liste des plateformes partenaires sera disponible à partir de septembre 2023 sur le site impots.gouv.fr.

Objectifs de la réforme

Au-delà d’une simple transition vers le numérique, cette réforme est motivée par des objectifs économiques et administratifs clairs :

- Renforcer la compétitivité des entreprises françaises :

- Optimisation du temps de travail par la réduction des coûts de traitement.

- Économie financière de 50% à 75% par rapport à un traitement papier.

- Et diminution des litiges potentiels.

- Faciliter les déclarations de TVA par le pré-remplissage et lutter contre la fraude fiscale grâce aux recoupement des données collectées.

- Et enfin, adapter au mieux les politiques économiques du gouvernement à travers l’analyse des statistiques générées par les plateformes.

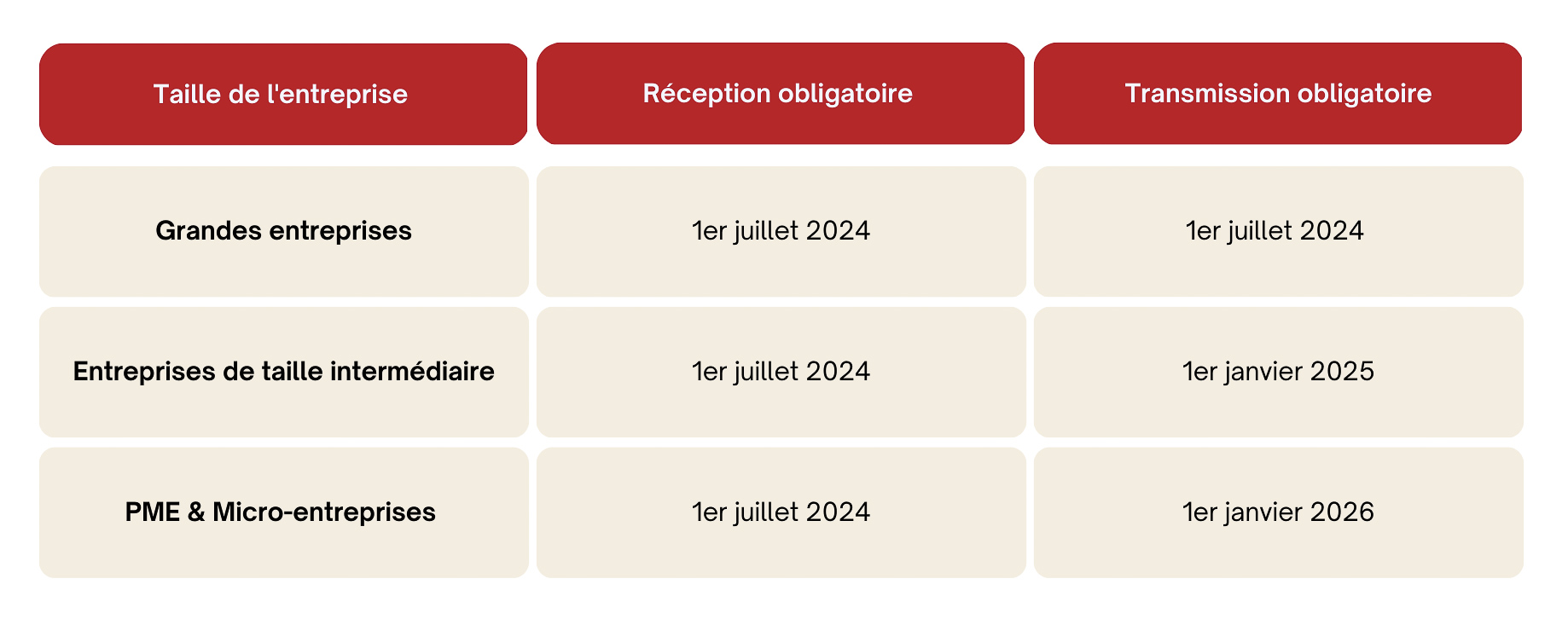

Calendrier de la transition

A partir du 1er juillet 2024, toutes les entreprises doivent être en mesure de recevoir des factures électroniques puisque l’obligation débute à cette date pour les grandes entreprises et les entreprises volontaires. Elle s’étendra ensuite progressivement aux autres entreprises selon le calendrier suivant :

A noter : les auto-entrepreneurs et micro-entreprises qui bénéficient de la franchise en base de TVA seront également soumis à cette obligation de facturation électronique.

Les sanctions prévues

En cas de non-respect de la LME (Loi de Modernisation de l’Économie) les textes prévoient :

- 15€ d’amende /facture dans une limite de 15 000€ /an

- 250€ d’amende en l’absence d’e-reporting (déclaration en ligne) dans la même limite

Ces infractions attireront d’autant plus l’attention puisque que l’entreprise ne sera de fait pas présente dans les logiciels de gestion de l’administration fiscale.

Pour plus d’informations, n’hésitez pas à nous contacter.