À l’heure où la date limite du premier versement de la CFE approche, on vous explique cette taxe et ses modalités.

Qu’est-ce que la CFE ?

La CFE (Cotisation Foncière des Entreprises) est une taxe locale française qui est due par les entreprises exerçant une activité professionnelle non salariée. Elle remplace depuis 2010 la taxe professionnelle pour les entreprises individuelles et les professions libérales.

Elle est établie au niveau communal ou intercommunal et son montant est calculé en fonction de la valeur locative des biens immobiliers utilisés par l’entreprise, tels que les locaux professionnels, les terrains, les équipements, etc.

La CFE est l’une des trois composantes de la fiscalité locale des entreprises, aux côtés de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) et de la Taxe Foncière sur les Propriétés Bâties (TFPB). Elle est destinée à financer les dépenses des collectivités territoriales et des chambres consulaires.

Qui est concerné ?

Cette taxe est due par les entreprises ayant un chiffre d’affaires supérieur à 5 000€ ainsi que les personnes physiques exerçant une activité professionnelle non salariée de manière habituelle.

Calcul de la CFE

La base d’imposition de la CFE est calculée à partir de la valeur locative des biens immobiliers utilisés par l’entreprise au cours de l’année N-2. Par exemple, pour une CFE due en 2023 ce sont les biens utilisés en 2021 qui sont pris en compte.

Cette base d’imposition peut être réduite :

- De 30% pour les établissements industriels,

- En proportion avec le temps d’inactivité pour les activités saisonnières,

- Proportionnellement au nombre de salariés pour les artisans en employant jusqu’à 3,

- En cas d’implantation en Corse.

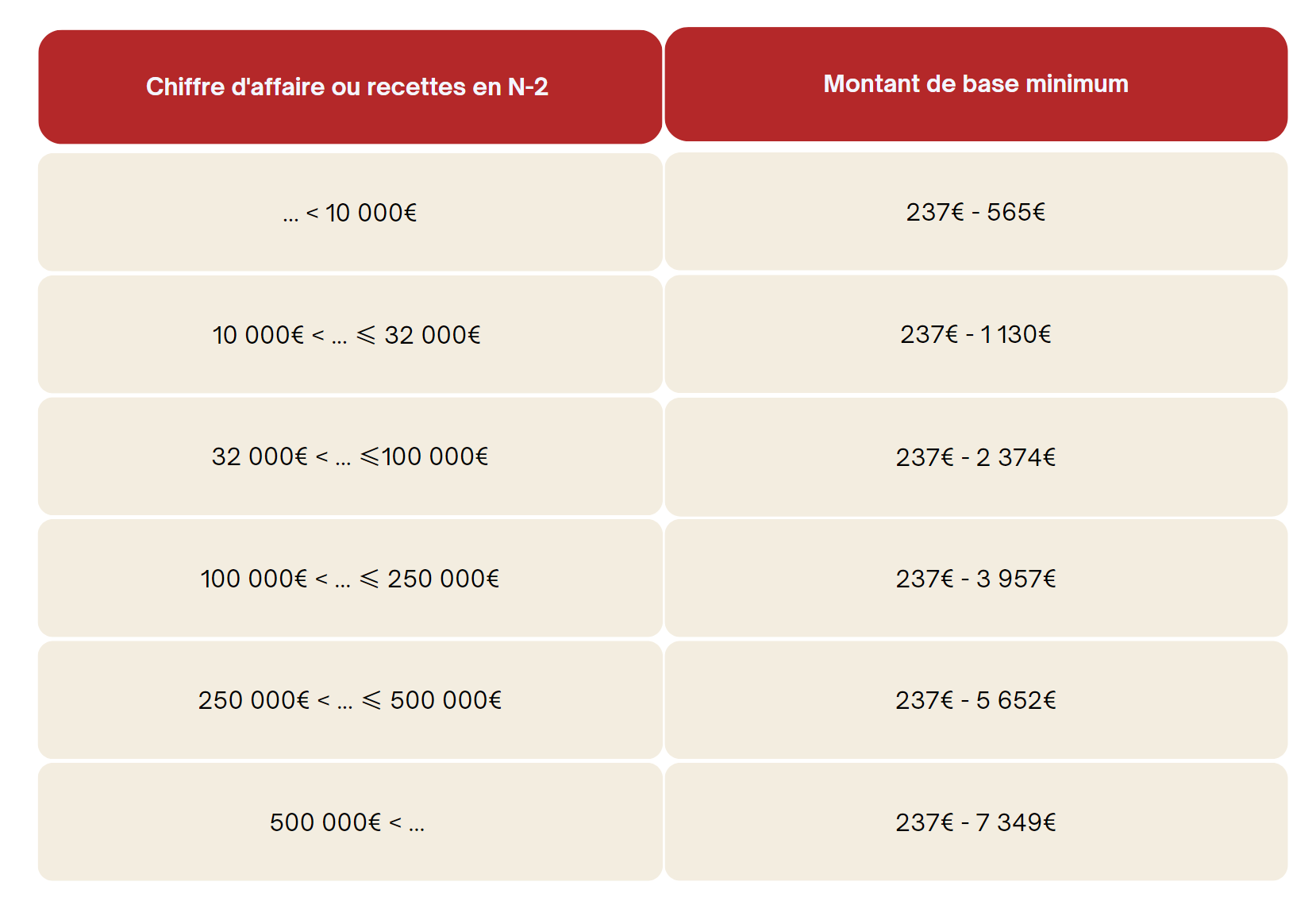

À défaut de locaux ou lorsque la valeur locative des biens utilisés est trop faible, le montant de la CFE est établi en fonction d’une base forfaitaire de cotisation calculée par rapport au chiffre d’affaires ou aux recettes réalisées en N-2. Ce barème est revalorisé chaque année. Voici celui de 2023 :

La taxe additionnelle est quant à elle assise sur la base d’imposition de la CFE et son taux est voté chaque année par les CCI de chaque région, elle n’est donc pas uniforme sur le territoire.

La taxe additionnelle est quant à elle assise sur la base d’imposition de la CFE et son taux est voté chaque année par les CCI de chaque région, elle n’est donc pas uniforme sur le territoire.

Peut-on être exonéré de CFE ?

Plusieurs catégories d’entreprises peuvent bénéficier d’une exonération de la CFE. Voici quelques exemples :

- Micro-entrepreneurs en début d’activité : Les micro-entrepreneurs peuvent bénéficier d’une exonération de CFE pendant les deux premières années d’activité, puis d’une réduction progressive au cours des trois années suivantes. Cependant, à partir de la quatrième année, ils deviennent redevables de la CFE.

- Nouvelles activités ou établissements : Les entreprises qui créent une nouvelle activité ou un nouvel établissement peuvent bénéficier d’une exonération totale de CFE pendant les deux premières années d’activité, sous certaines conditions. Cela vise à encourager le développement de nouvelles entreprises.

- Activités artisanales : Dans certains cas, les activités artisanales peuvent bénéficier d’une exonération de CFE partielle ou totale, en fonction de critères spécifiques liés à l’artisanat et à l’inscription au répertoire des métiers.

- Zones d’aides à finalité régionale (AFR) : Les entreprises implantées dans des zones d’aides à finalité régionale peuvent bénéficier d’exonérations de CFE pendant une période déterminée, dans le cadre des politiques de développement régional et des aides publiques.

- Activités spécifiques : Certaines activités spécifiques peuvent également être exonérées de CFE, telles que les activités agricoles, les activités de recherche scientifique et les organismes sans but lucratif, sous certaines conditions.

Il convient de souligner que les critères d’exonération de la CFE peuvent varier en fonction de la législation fiscale en vigueur et des politiques locales. Il est donc recommandé de consulter les services fiscaux compétents ou de faire appel à un expert-comptable pour obtenir des informations précises et à jour sur les exonérations de CFE qui pourraient s’appliquer à votre situation spécifique.

Déclarer et payer la CFE

Si vous créez votre entreprise, vous devez effectuer votre déclaration CFE à l’aide du formulaire en ligne sur le site impots.gouv.fr avant le 1er janvier de l’année suivante. Vous n’aurez ensuite aucune autre déclaration à faire sauf si un changement de votre situation est susceptible d’influencer le montant de votre cotisation.

En ce qui concerne le paiement de la CFE, il doit être effectué au plus tard le 15 décembre de chaque année. Pour les entreprises dont le montant de CFE est supérieur à 3 000€, il est possible de payer en deux temps :

- Un acompte de 50% du montant au plus tard le 15 juin de l’année

- Le solde du montant au plus tard le 15 décembre

Plusieurs solutions existent pour le paiement de votre cotisation :

- Le prélèvement automatique à l’échéance

- Le prélèvement automatique mensuel

- Le paiement en ligne direct avant les dates limites

Les formules de prélèvement automatique sont disponibles par adhésion sur le site impots.gouv.fr avant certaines dates butoirs pour les paiements de l’année en cours :

- Avant le 31 mai 2023 pour le prélèvement à l’échéance

- Jusqu’au 15 juin pour le prélèvement mensuel

Pour plus d’informations, n’hésitez pas à nous contacter.